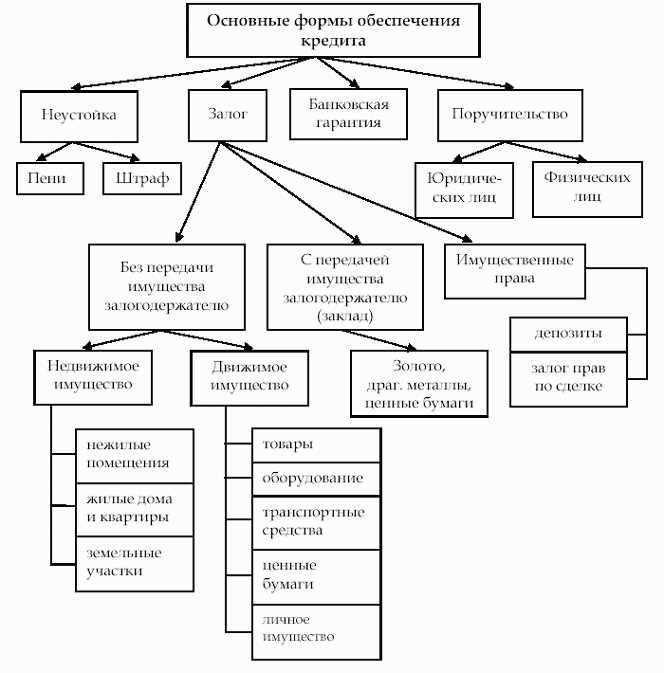

В условиях постоянных экономических изменений важность изучения задания на тему кредитования населения становится всё более актуальной. В отличие от традиционных методов получения финансирования, новых потоков средств, что позволяет гражданам реализовать свои задумки, сталкиваются с множеством вопросов. Как правильно составить реферат на данную тематику? Мы рассмотрим ключевые аспекты, связанные с доступностью средств для населения.

Современные банки предлагают широкий ассортимент финансовых продуктов, но, прежде чем принять решение, пользователям важно понимать, какая именно форма займа будет наилучшей для их ситуации. В первую очередь, стоит обратить внимание на процентные ставки, сроки, условия досрочного погашения и дополнительные комиссии, которые могут существенно повлиять на общую сумму возврата.

Кроме того, необходимо учитывать кредитные истории заемщиков. Как показывает практика, многие кредитные организации предпочитают работать с клиентами, которые имеют положительную историю. Поэтому стоит заранее позаботиться о своей репутации перед финансовыми учреждениями, чтобы избежать отказов и повысить шансы на получение желаемых средств.

Стремясь написать полноценный реферат на тему, следует обратить внимание на актуальные исследования и аналитические отчеты, которые помогут глубже понять текущую ситуацию на рынке. Понимание текущих тенденций и предстоящих изменений позволит гражданам более уверенно ориентироваться в мире финансов.

Банковское кредитование физических лиц в России

В современном финансовом мире займы для граждан становятся важным инструментом для решения различных задач. От получения личного автокредита до финансирования образовательных программ – возможности почти безграничны.

При обращении в финансовые учреждения следует учитывать несколько ключевых аспектов:

- Процентные ставки: Они варьируются в зависимости от типа займа и финансового состояния заёмщика. Важно обращать внимание на фиксированные и плавающие тарифы.

- Сроки погашения: Длительность возврата займа может быть от нескольких месяцев до нескольких лет. Важно правильно подобрать срок, чтобы не перегружать бюджет.

- Дополнительные комиссии: Многие учреждения взыскивают дополнительные платежи за оформление или ведение счёта. Обязательно уточняйте все расходы.

- Кредитная история: Чем лучше ваша история погашения долгов, тем больше шансов на выгодные условия.

Перед тем как оформить заявку, необходимо:

- Сравнить предложения различных кредиторов. Используйте онлайн-калькуляторы для более точного анализа.

- Подготовить необходимые документы: паспорт, справку о доходах и иные документы, подтверждающие вашу платёжеспособность.

- Изучить условия и обязательства. Иногда необходимо будет подтвердить наличие страхования или других финансовых обязательств.

Если вы столкнулись с необходимостью составления отчёта по теме получения займов, существует возможность заказать реферат у профессиональных авторов. Это задание поможет глубже понять основные аспекты работы финансового рынка и нюансы взаимодействия с банками.

Выбор подходящего займа требует тщательного анализа и понимания финансовых условий. Подготовленный подход и внимание к деталям способствуют успешному завершению процедуры.

Как выбрать подходящий кредитный продукт в банке

Выбор кредитного продукта – важный шаг, требующий внимательного анализа и сравнения. Чтобы не ошибиться, следуйте нескольким ключевым рекомендациям.

- Определите цель займа. Четкое понимание, на что нужны средства, поможет выбрать наиболее выгодные условия. Например, если вам требуется финансовая поддержка для покупки автомобиля, обратите внимание на автокредиты.

- Изучите предложения разных учреждений. Сравните процентные ставки, сроки, суммы и дополнительные условия. Для удобства можно создать таблицу с этими данными.

- Обратите внимание на репутацию банка. Изучите отзывы клиентов и рейтинги финансовых организаций. Вам стоит работать с надежным партнером, который ценит своих заемщиков.

- Проверьте скрытые комиссии. Обратите внимание на дополнительные платежи – за оформление, страхование и т.д. Полная стоимость займа может значительно отличаться от заявленной.

- Изучите условия досрочного погашения. Убедитесь, что вы сможете погасить долг раньше срока без значительных штрафов или дополнительных расходов. Это поможет сэкономить.

- Оцените свой финансовый потенциал. Перед подачей заявки на займ проанализируйте свои доходы и расходы. Это поможет избежать проблем с выплатами в дальнейшем.

- Ищите специальные предложения. Банки часто предлагают акции и скидки на определенные продукты. Не игнорируйте такие возможности, чтобы сэкономить средства.

Если у вас есть задание на тему выбора выгодного финансового продукта, вы можете заказать реферат, основываясь на этих рекомендациях. Важно тщательно подготовиться к выбору, чтобы ваше решение оказалось наиболее оптимальным.

Требования к заемщикам: что важно знать перед подачей заявки

Перед тем как начать процесс оформления займа, необходимо обратить внимание на ряд требований к потенциальным заемщикам. Понимание этих критериев поможет избежать недоразумений и повысить шансы на одобрение заявки.

Одним из ключевых аспектов является стабильный доход. Финансовые учреждения требуют подтверждения платёжеспособности заемщика, что может быть обеспечено предоставлением справок о заработной плате, налоговых деклараций или иных документов, подтверждающих наличие источников дохода.

Также важно учитывать возраст заемщика. Большинство учреждений устанавливают минимальные и максимальные возрастные границы. Обычно это диапазон от 21 до 65 лет, однако условия могут варьироваться.

Кредитная история – ещё один важный фактор. Заемщикам с положительной кредитной историей, без просрочек и задолженностей, существенно проще получить одобрение на займ. Для оценки своей кредитной истории можно обратиться в специализированные агентства для получения отчета.

Дополнительным требованием может стать наличие постоянной регистрации и высокой степени правовой грамотности по вопросам, связанным с займами.

| Требование | Описание |

|---|---|

| Стабильный доход | Подтверждение наличия регулярного дохода, например, справки о зарплате. |

| Возраст | Минимум 21 год, максимум 65 лет (условия могут различаться). |

| Кредитная история | Отсутствие задолженностей и просрочек по предыдущим займам. |

| Регистрация | Постоянная регистрация по месту проживания. |

Если вы планируете заказать реферат на тему получения займа, важно учитывать данные требования. Это поможет не только структурировать информацию, но и сделать ваш текст более понятным.

Соблюдение вышеперечисленных критериев значительно повысит ваши шансы на успешное получение займа. Прежде чем написать заявление, ознакомьтесь с условиями и требованиями выбранного финансового учреждения. Это позволит избежать неприятных сюрпризов в будущем.

Процедура оформления кредита: шаг за шагом

Первый этап оформления займа — анализ финансового положения. Прежде чем написать заявление на получение средств, оцените свои доходы и расходы. Это поможет понять, какую сумму вы можете себе позволить, а также рассчитаете предполагаемый бюджет на погашение долга.

Второй шаг — выбор подходящего предложения. На современном рынке доступно множество вариантов. Сравните условия различных кредиторов, включая процентные ставки, сроки и дополнительные комиссии. Если необходимо, закажите реферат о лучших практиках выбора финансовой помощи.

Третий этап — сбор документации. Обычно требуется паспорт, справка о доходах, возможно, документы на имущество (если речь идет о обеспеченном займе). Убедитесь, что все документы подготовлены заранее, чтобы избежать задержек при подаче заявки.

На четвертом шаге пишется заявление. Заполните анкету украинского банка тщательно и правдиво, указывая все необходимые данные. Ошибки или искажения могут затянуть процесс рассмотрения запроса или привести к его отказу.

Пятый этап — ожидание решения. В зависимости от банка, этот процесс может занять от нескольких часов до нескольких дней. Используйте это время для дополнительно изучения правил возврата кредита, чтобы быть готовым к дальнейшим действиям.

Следующий шаг — получение средств. При положительном решении вам предложат подписать договор. Внимательно прочитайте условия, обратите внимание на штрафы за просрочку, а также возможности досрочного погашения.

Завершающий этап — планирование погашения. Составьте график выплат и следуйте ему, чтобы избежать финансовых трудностей. Если возникнет необходимость, заранее напишите в офис банка для консультации о возможных вариантах реструктуризации долга.

Сравнение процентных ставок: как найти выгодное предложение

Первый шаг — это исследование. Необходимо собрать информацию о различных предложениях, доступных на рынке. Рекомендуется обратиться к официальным сайтам, где указаны актуальные ставки. Также стоит обратить внимание на отзывы клиентов, которые могут помочь оценить реальные условия и скрытые комиссии.

Второй момент — это сравнение не только процентных ставок, но и условий предоставления услуг. Одна из стратегий заключается в том, чтобы зафиксировать действие ставки на длительный срок. Отдавайте предпочтение предложениям с фиксированной ставкой, чтобы избежать резкого увеличения платежей в будущем.

Третий аспект — понимание сроков и общей суммы. Важно учитывать, как быстро необходимо получить финансирование и какие выплаты ожидаются. Для долгосрочного займа общий объем процентов может существенно варьироваться в зависимости от ставки.

Четвертый шаг — дальнейшие расходы. Часто более низкая ставка может сопровождаться высокими первоначальными платежами или дополнительными комиссиями. Все эти моменты следует учитывать, чтобы не попасть в ловушку привлекательных, на первый взгляд, условий.

Рекомендуем составить таблицу с найденной информацией, где можно четко отразить ставку, срок, дополнительные расходы и другие важные условия. Это позволит визуально сопоставить разные предложения и принять обоснованное решение.

И наконец, для тех, кто хочет глубже разобраться в теме, можно заказать реферат или исследование, которое даст возможность получить больше информации о лучших практиках выбора финансовых услуг на рынке.

Способы погашения кредита: что выбрать для удобства

Вопрос выбора способа погашения долга становится актуальным для заемщиков. Каждый метод имеет свои плюсы и минусы, и важно подобрать наиболее удобный вариант.

1. Автоматическое списание со счета

Этот способ позволяет избежать задержек и штрафов. Сумма гашения фиксируется, и в установленные сроки деньги автоматически списываются с вашего лицевого счета. Однако важно следить за остатком, чтобы избежать недостатка средств.

2. Погашение через мобильные приложения

Современные банки предлагают функционал для удобного управления долгом. В приложениях можно быстро вносить платежи, контролировать свои расходы и планировать будущие погашения. Рекомендуется установить приложение, чтобы не искать банковские реквизиты каждый раз.

3. Оплата через терминалы и кассы

Посещение терминалов или касс – традиционный метод, который подходит тем, кто предпочитает наличные или не доверяет онлайн-операциям. Важно сохранять чеки, чтобы иметь подтверждение платежа.

4. По почте или банковским переводом

В некоторых случаях заемщики предпочитают отправлять деньги через почту или использовать переводы. Данный метод требует больше времени и внимательности, так как важно грамотно заполнить реквизиты и оставить время на обработку.

5. Досрочное погашение

Для тех, кто хочет сократить срок задолженности, предусмотрены способы досрочного погашения. Такие действия могут помочь сэкономить на процентах. Перед тем как это делать, рекомендуется проверить условия вашего заимствования, так как некоторые банки могут устанавливать штрафы за досрочное погашение.

При выборе метода стоит ориентироваться на доступные ресурсы и удобство. Информируйтесь о своих возможностях, чтобы выбрать оптимальный вариант. Для глубокого изучения вопроса можно заказать реферат на тему погашения долгов, что поможет понять все аспекты и нюансы.

Права заемщиков: как защитить свои интересы в банке

При оформлении займа важно знать, какие права есть у клиентов и как их применять для защиты собственных интересов. Первый шаг – ознакомление с условиями договора. Чтение мелкого шрифта может спасти вас от досадных неожиданностей. Учитывайте, что банк обязан предоставить полную информацию о ставках, штрафах и иных условиях займа.

Запросите копию договора на этапе обсуждения, чтобы иметь возможность изучить его в спокойной обстановке. Это позволит выявить невыгодные пункты и задать уточняющие вопросы. При необходимости можно заказать реферат на тему прав заемщиков у специалистов или юридических служб, чтобы лучше понять специфику документа.

Также существует возможность подавать жалобы на банк, если права нарушаются. Официальные каналы связи, такие как Центробанк или Роспотребнадзор, способны рассмотреть вашу ситуацию. Важно зафиксировать все взаимодействия с кредитной организацией – это послужит доказательной базой в случае споров.

Регулярно проверяйте корректность расчетов по выплатам. Ошибки в начислении процентов могут приводить к увеличению общей суммы долга. Если заметите аномалии, обращайтесь в банк с запросом на корректировку. При неразрешимых конфликтах целесообразно написать официальное обращение с указанием параметров займа и обозначением проблемной суммы.

Не стоит забывать о праве на досрочное погашение. Это поможет уменьшить сумму переплат. Согласно законодательству, заемщик имеет полное право в любой момент полностью рассчитаться по обязательствам, уведомив об этом кредитора заранее.

Важным аспектом защиты интересов является также правильное ведение переписки с банком. Все сообщения и уведомления сохраняйте. Это создаст правовую основу для дальнейших действий, если возникнут споры по условиям займа.

В надлежащее время интересы заемщиков укрепляют не только знание прав, но и умение их отстаивать. Безусловно, каждый имеет право на адекватное отношение и ясные условия сотрудничества с финансовыми учреждениями.