В современных реалиях правового регулирования существует множество инструментов, которые позволяют гарантировать выполнение обязательств сторон. Одним из таких методов, привлекающим внимание исследователей и практиков, является процесс, при котором одним из участников сделки передается имущество в качестве гарантии. Таким образом, вовлекается не только правовая природа, но и экономика, что и делает данную тему столь актуальной для анализа.

Система защитных механизмов, позволяющих обеспечить интересы кредиторов, основана на исторически сложившихся нормах, регулирующих обязательственные отношения. В этой контрольной работе мы исследуем, как передача имущества в залог влияет на динамику самих обязательств, защиту прав сторон и взаимодействие в рамках договорных отношений.

Тщательный разбор данного явления позволяет выявить не только преимущества такого подхода, но и возможные подводные камни, с которыми могут столкнуться участники сделок. Важно учитывать, что данная процедура требует высокой степени юридической грамотности, а также понимания всех рисков и преимуществ для сторон, участвующих в правотношениях.

Понятие и сущность залога

Актуальный инструмент, позволяющий гарантировать выполнение обязательств одной стороны перед другой, широко используется в различных правоотношениях. Он представляет собой право кредитора на получение определенного имущества в случае неисполнения должником своих задолженностей. Это обеспечивает дополнительную уверенность для кредитора, что в случае необходимости он сможет возместить свои убытки за счет заложенного актива.

Данный механизм основан на принципе, согласно которому имущество, находящееся в залоге, служит гарантией выполнения обязательств. Важно отметить, что такое право может касаться как движимого, так и недвижимого имущества, что расширяет возможности сторон в условиях договоренности.

Сущность данной формы обеспечения заключается в ее способности защищать интересы кредитора. В случае возникновения задолженности, кредитор имеет право реализовать заложенное имущество для удовлетворения своих требований. Это создает дополнительный уровень доверия в финансовых отношениях и минимизирует риски неисполнения обязательств.

При оформлении такого рода отношений необходимо учитывать правовые нормы и требования. Основные характеристики, которые определяют природу данной формы гарантии, включают возможность передачи прав, оформление соответствующих документов и соблюдение установленных сроков. Необходимое внимание к деталям также способствует уменьшению потенциальных конфликтов между сторонами.

Для студентов, интересующихся этой темой, есть возможность заказать контрольную работу, чтобы глубже понять все аспекты функционирования данного инструмента в правовой системе. Это позволит более детально рассмотреть его применение и значимость в практической деятельности.

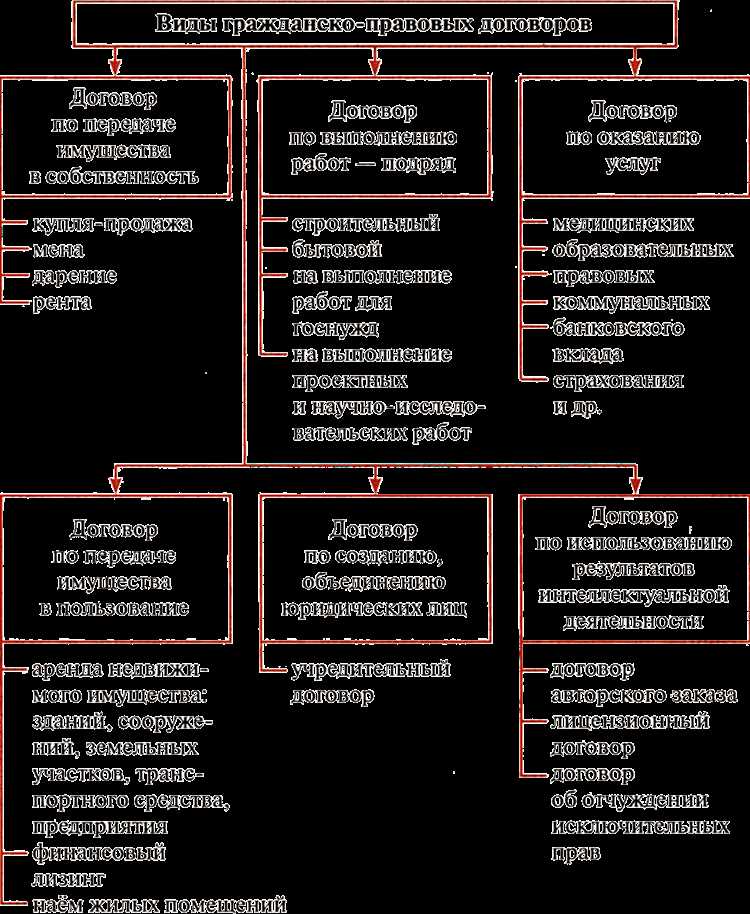

Виды залога в гражданском праве

Существуют различные типы залоговых отношений, которые помогают обеспечить интересы сторон. Каждый из них имеет свои особенности и правила применения.

- Ипотека — это форма, предполагающая заклад объекта недвижимости. В данном случае, обеспечение связано с правами на земельные участки, здания и сооружения.

- Залог движимого имущества — представляет собой инструмент, позволяющий использовать в качестве залога предметы, которые не являются недвижимостью, например, автомобили, оборудование или товарные запасы.

- Залог прав требования — в этом случае используется право требования, которое одна сторона имеет к третьему лицу. Это может включать, например, дебиторскую задолженность.

- Залог денежных средств — такая форма подразумевает использование наличных или безналичных средств в качестве обеспечения, что дает возможность заемщику быстрее решить финансовые вопросы.

Каждый из видов имеет свои нюансы и порядок оформления. Заказав контрольную работу по этой теме, можно углубиться в детали и разобраться в каждой категории более подробно.

- Коммерческое использование залога.

- Судебная практика и судебная защита прав залогодержателей.

- Применение залога в международной практике.

Выбор подходящего варианта зависит от конкретных условий сделок и целей сторон. Важным аспектом является четкость оформления всех документов и соблюдение законодательных норм.

Обязанности сторон в залоговых关系

В рамках отношений, связанных с предметом залога, каждая из сторон несет определенные обязательства. Кредитор, получивший право на заложенное имущество, должен обеспечить надлежащее его хранение и защиту от повреждений или разрушений. Его обязанность заключается не только в сохранности предмета, но и в том, чтобы не наносить ущерб правам заемщика, сохраняя баланс интересов обеих сторон.

Заемщик, в свою очередь, обязан поддерживать предмет залога в исправном состоянии, проводить необходимые ремонты и следить за его сохранностью. Важно, чтобы он своевременно уведомлял кредитора о любых изменениях, которые могут повлиять на стоимость или качество заложенной вещи.

Кредитор также имеет право на контроль за состоянием предмета, что включает в себя возможность периодической проверки его сохранности. Такие действия должны осуществляться в согласованное с заемщиком время, чтобы не создавать неудобств для второй стороны.

Одной из значимых обязанностей заемщика является предоставление кредитору доступа к документам, которые могут подтвердить легальность владеления предметом. Это необходимо для обеспечения доверия в отношениях между сторонами и минимизации риска недобросовестного поведения.

В случае невыполнения своих задач, каждая сторона рискует понести последствия. Кредитор, нарушивший невмешательство в права заемщика, может столкнуться с иском, тогда как заемщик, допустивший разрушение или ухудшение состояния товара, отвечает за убытки, причиненные кредитору.

Таким образом, четкое соблюдение обязательств обеими сторонами является залогом успешного разрешения возникающих вопросов и избегания конфликтов. Понимание обязанностей позволит сторонам достигнуть взаимовыгодных условий и усилить доверие в рамках своих отношений.

Процедура регистрации залога

- Подготовка документов:

- Договор, подтверждающий обязательства сторон;

- Документы, удостоверяющие личность участников;

- Сведения о предмете обеспечения.

- Выбор органа для регистрации:

- Налоговая инспекция;

- Специальные уполномоченные организации.

- Подача заявления:

- Заполнение формы заявления;

- Прикрепление необходимых документов;

- Уплата государственной пошлины.

- Ожидание результатов:

- Процесс регистрации может занять от нескольких дней до нескольких недель;

- Необходимо следить за получением уведомления о завершении регистрации.

- Получение свидетельства:

- При успешном завершении процедуры выдается свидетельство о регистрации;

- Документ подтверждает законность обеспечительной меры.

Следуя данной инструкции, можно упорядочить процесс регистрации и минимизировать риски, связанные с правами на предмет обеспечения. Важно помнить, что неисполнение правил может привести к недействительности регистрации и потерям для сторон. Поэтому контрольная работа в этом направлении имеет ключевое значение.

Реализация прав кредитора по залогу

Для эффективной реализации прав, кредитор должен следовать определённым процедурам, которые включают в себя уведомление должника и возможное обращение в суд. Фактическая продажа предмета осуществляется через публичные торги либо в порядке, установленном соглашением сторон.

Кроме того, важно учитывать и различные требования к оценке заложенного имущества. Адекватная оценка способствует справедливой цене и защите интересов как кредитора, так и должника. В большинстве случаев, оценка осуществляется независимыми экспертами, что позволяет избежать возможных конфликтов.

В процессе реализации прав кредитора по залогу стоит также учитывать возможность получения денежной компенсации в случае, если стоимость заложенного имущества не покрывает сумму долга. Таким образом, кредитор остаётся защищённым даже в сложных ситуациях.

| Этапы реализации прав | Описание |

|---|---|

| Уведомление | Кредитор извещает должника о намерении реализовать заложенное имущество. |

| Оценка имущества | Проводится независимая оценка для определения рыночной стоимости. |

| Продажа | Имущество реализуется на публичных торгах или с согласия сторон. |

| Получение средств | Кредитор получает деньги от продажи с учётом задолженности. |

| Компенсация | При недостаточности средств возможно обращение за дополнительной компенсацией к должнику. |

Каждый кредитор может в полной мере реализовать свои права, обращаясь к юридическим услугам и консультируясь по вопросам. При необходимости можно также заказать контрольную работу на данную тему, чтобы глубже разобраться в нюансах данной процедуры.

Способы защиты залоговых интересов

Одним из основных методов являются регистрация прав на заложенное имущество. Официальная фиксация в государственных органах обеспечивает прозрачность сделок и предотвращает возможность возникновения споров. Это также создает дополнительные гарантии для кредиторов, впоследствии позволяя им легче реализовать свои права в случае неисполнения обязательств.

Кроме того, конкурирующие интересы сторон могут быть защищены через прописывание четких условий в договорах. Включение пунктов о последствиях за неисполнение обязательств или ненадлежащее управление имуществом дает возможность контролировать ситуацию и минимизировать риски. В этом контексте грамотная юридическая помощь играет ключевую роль.

Также важно обращать внимание на оценку заложенного имущества. Периодическая переоценка позволяет поддерживать актуальную информацию о стоимости активов и обеспечивает защиту от возможных рисков, связанных с их обесцениванием.

В случае нарушения обязательств, возможно применение судебного порядка для отстаивания своих интересов. Кредиторы могут инициировать исполнительные производства для взыскания задолженности, что также является важным звеном в системе защиты прав.

Дополнительно, установление контроля за состоянием заложенного имущества либо привлечение третьих лиц для его управления могут помочь предотвратить ухудшение материальных активов. Это обеспечит дополнительные гарантии для кредиторов и поможет сохранить стоимость активов.

Таким образом, использование различных методов для защиты интересов, связанных с обеспечением обязательств, позволяет минимизировать риски и создать более стабильную юридическую среду для всех участников сделок.