В процессе создания товаров и услуг каждая компания сталкивается с необходимостью учитывать различные формы расходов. Важность анализа данных статей бюджета невозможно переоценить, ведь от правильного понимания ситуации зависит успешность и устойчивость любого предприятия. Эта контрольная работа позволит глубже разобраться в ключевых категориях затрат, их роли и влиянии на финансовые результаты деятельности.

Рациональное управление ресурсами требует четкой классификации расходов. Умение разделять их на основные группы и понимать, как они влияют на общую финансовую стратегию, позволяет улучшить показатели прибыли и конкурентоспособности. Существует множество подходов к систематизации: от фиксированных и переменных до прямых и косвенных. Каждая из этих категорий открывает новые горизонты для оптимизации.

Изучая различные аспекты затрат, важно не только научиться идентифицировать их, но и осознать, как различные элементы взаимодействуют друг с другом. Чувствительность рынка, колебания цен и изменения потребительского спроса могут привести к значительным финансовым последствиям. Таким образом, основная задача любого управленца состоит в том, чтобы обеспечить эффективное использование ресурсов и минимизировать ненужные расходы, что в конечном итоге служит залогом процветания бизнеса.

Общее представление о производственных издержках

Существуют различные типы данных затрат, которые влияют на результаты деятельности. В зависимости от характера и времени возникновения различают краткосрочные и долгосрочные расходы, а также фиксированные и переменные. Краткосрочные обязательства, как правило, включают текущие платежи, тогда как долгосрочные могут охватывать крупные инвестиции, направленные на развитие.

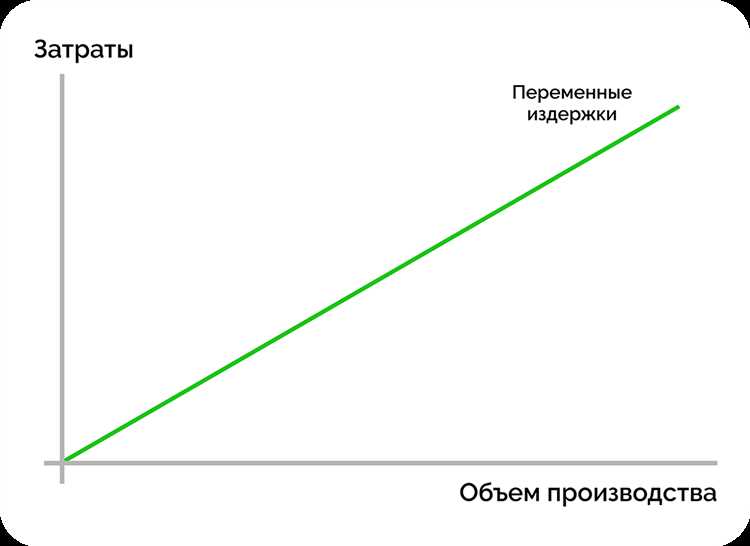

Фиксированные затраты остаются неизменными независимо от объема произведенной продукции, в то время как переменные автоматически корректируются в зависимости от уровня выпуска. Правильная классификация этих расходов позволяет более точно контролировать финансовые потоки и принимать обоснованные управленческие решения.

Контроль за расходами является ключевым элементом анализа прибыли и убытков. Компании часто ищут способы оптимизации своих процессов для снижения затрат, что может включать автоматизацию, переход на новые технологии или пересмотр поставщиков. Заказ контрольной работы по этой теме позволит углубиться в вопросы управления расходами и анализировать эффективные стратегические подходы в современных условиях.

Таким образом, понимание и анализ всех аспектов затратных процессов является основополагающим для успешного функционирования организаций и достижения их стратегических целей. Инвестирование в изучение данного вопроса может значительно повлиять на увеличение конкурентоспособности и устойчивого роста фирмы.

Классификация издержек по типам

Совокупность затрат можно разделить на несколько категорий, что позволяет глубже понять механизмы их формирования и управления. Основные группы расходов включают в себя постоянные и переменные, а также другие подкатегории, позволяющие детализировать процессы в рамках финансовой деятельности. Разделение на типы помогает лучше осмыслить их влияние на общий результат.

| Тип затрат | Описание |

|---|---|

| Постоянные расходы | Затраты, которые остаются неизменными в краткосрочной перспективе, независимо от объема выпускаемой продукции. |

| Переменные расходы | Расходы, изменяющиеся в зависимости от уровня производства или объема выполненных услуг. |

| Промежуточные затраты | Затраты, необходимые для покупки ресурсов, которые будут использованы в процессе создания конечного продукта. |

| Косвенные расходы | Расходы, которые нельзя непосредственно связать с конкретным объектом затрат, например, общие расходы на управление. |

| Прямые расходы | Затраты, которые могут быть непосредственно отнесены к определенному продукту или услуге. |

Правильное понимание и классификация затрат способствуют эффективному управлению ресурсами и оптимизации финансовых процессов. Для студентов, изучающих данные вопросы, часто возникает необходимость глубже разобраться в рассматриваемой теме, поэтому не лишним будет заказать контрольную работу, чтобы получить качественный анализ и структурированный подход к теме.

Фиксированные и переменные расходы

В процессе функционирования любой организации важно различать два основных типа затрат: фиксированные и переменные. Эти категории позволяют лучше понять, как управлять финансами и оптимизировать эффективное использование ресурсов.

Фиксированные расходы представляют собой обязательства, которые не изменяются вне зависимости от объемов выпускаемой продукции или предоставляемых услуг. К ним относятся аренда помещений, зарплата сотрудников, работающих на постоянной основе, амортизация оборудования и другие постоянные платежи. Эти затраты остаются стабильными на протяжении определённого времени, что облегчает планирование бюджета и делает финансовые прогнозы более предсказуемыми.

С другой стороны, переменные расходы изменяются пропорционально уровню производства. Они включают в себя затраты на сырьё, электроэнергию, временных работников и другие издержки, которые могут меняться в зависимости от объёмов производства. Эти расходы имеют большую гибкость, но при этом могут вызвать повышенные риски во время экономических колебаний, потому что при снижении спроса компании приходится сокращать производство и, соответственно, переменные затраты.

Понимание разницы между фиксированными и переменными расходами может оказаться полезным для написания контрольной работы на тему финансового управления. Выбор оптимальной стратегии расходов имеет решающее значение для достижения финансовой устойчивости и успеха организации.

Издержки на разные стадии производства

На каждом этапе создания товара возникают затраты, которые необходимо учитывать для оценки эффективности деятельности. Начальная фаза, связанная с разработкой и подготовкой, влечет за собой определенные расходы на исследования, подготовку проектов и подбор необходимого оборудования.

Следующий этап, предполагающий непосредственное изготовление товаров, включает в себя затраты на сырье, оплату труда работников, а также использование энергии и других ресурсов. Эти финансовые ресурсы критически важны для обеспечения бесперебойного процесса создания продукции.

На стадии распределения и реализации конечного продукта также возникают дополнительные расходы. Они связаны с транспортировкой, хранением, маркетингом и продажами. Эффективное управление на этом этапе позволяет сократить потери и повысить прибыльность.

Наконец, важно уделить внимание послепродажному обслуживанию, которое может включать затраты на гарантию, возврат продукции и техническую поддержку. Все эти элементы формируют общую картину расходов на различных стадиях создания и обращения товара.

При выполнении контрольной работы важно понимать, как различные элементы затрат взаимодействуют между собой и как они влияют на общую финансовую устойчивость предприятия. Это позволит глубже оценить работу организации и выявить возможности для оптимизации финансовых процессов.

Роль издержек в ценообразовании

Основные аспекты влияния затрат на ценообразование:

- Составление бюджета. Без четкого учета затрат невозможно точно рассчитать цену на продукт.

- Определение минимальной цены. Установка цены ниже уровня затрат может привести к убыткам и ухудшению финансового положения.

- Конкурентоспособность. В условиях рынка, где множество компаний предлагают схожие товары, уровень затрат может существенно влиять на способность предложить более привлекательную цену.

При формировании цен необходимо учитывать различные компоненты:

- Фиксированные расходы. Эти затраты не зависят от объема продукции и включают аренду, зарплату персонала и амортизацию.

- Переменные расходы. Они непосредственно связаны с объемом выпускаемой продукции, например, сырье и энергоресурсы.

- Оппортунистические затраты. Это стоимость упущенных возможностей, которые следует учитывать при принятии решений о ценообразовании.

Для анализа затрат и их влияния на ценообразование компании могут использовать специализированные инструменты. Это позволяет оценить, как изменения в расходах могут сказаться на конечной цене товара.

Важно помнить, что затраты не единственный фактор, влияющий на цены. Спрос, предлагаемые альтернативы и рыночные тренды также играют значительную роль. Однако глубокий анализ затрат ведет к более обоснованным решениям и повышает вероятность успеха на рынке.

Если вам необходимо более подробно разобраться в теме или заказать контрольную работу на эту тему, то стоит обратиться к специалистам, которые смогут создать качественный и информативный материал.

Факторы, влияющие на уровень затрат

Другим значимым элементом являются затраты на рабочую силу. Уровень оплаты труда, условия работы и квалификация работников могут варьироваться и оказывать влияние на расходы компании. Важно учитывать не только прямые выплаты, но и дополнительные социальные отчисления.

Технологические факторы также играют важную роль. Устаревшее оборудование или неэффективные методы могут привести к увеличению затрат. Инвестиции в современные технологии способны оптимизировать процесс и снизить расходы.

Не менее важным фактором является финансовое управление. Компании, которые грамотно планируют и контролируют свои расходы, способны уменьшить затраты и эффективно использовать свои ресурсы. Применение систем учета и анализа позволяет своевременно принимать решения для оптимизации финансовых потоков.

Другой аспект – это уровень конкуренции в отрасли. Компании, работающие в условиях высокой конкуренции, часто вынуждены снижать цену на свои товары и услуги, что приводит к уменьшению маржи и увеличению внимания к затратам.

Наконец, внешние экономические условия, такие как инфляция, изменения валютных курсов и правительственное регулирование, также оказывают содействие в формировании расходов. Эти факторы могут неожиданно влиять на финансовые результаты, и их важно учитывать в процессе планирования и анализа.