В мире бизнеса ключевым фактором, определяющим успех и устойчивость компании, являются экономические затраты. Они представляют собой все ресурсы, которые фирма использует для достижения своих целей. Понимание различных составляющих этих затрат позволяет руководителям более эффективно управлять процессами и принимать обоснованные решения.

Контроль затрат необходим для поддержания здоровья компании. Умение правильно оценивать и анализировать затраты помогло многим предприятиям повысить свою прибыльность и конкурентоспособность. Неудивительно, что представители бизнеса часто ищут способы, чтобы заказать контрольную работу, которая подскажет им оптимальные методы управления классическими и скрытыми расходами.

Разделение затрат на фиксированные и переменные позволяет глубже понять, как распределяются расходы. Важно проанализировать, какие элементы влияют на общие финансы, чтобы обеспечить стабильный рост и развитие. Значение правильной оценки экономических затрат становится особенно актуальным в условиях рыночной экономики, где каждая деталь может сыграть решающую роль.

Определение издержек производства

Понятие материальных затрат охватывает все расходы, связанные с созданием товаров и услуг. Эти расходы могут быть фиксированными, которые остаются неизменными вне зависимости от объема продукции, или переменными, изменяющимися в зависимости от уровня выпуска. Важно учитывать как прямые затраты, так и косвенные, чтобы получить полное представление о финансовых обязательствах предприятия.

При составлении контрольной работы по данной теме необходимо проводить анализ различных видов затрат, включая затраты на сырье, рабочую силу и амортизацию оборудования. Определение полной суммы расходов позволяет предприятиям оптимизировать процессы и обеспечить эффективное использование ресурсов.

Знание о различных категориях затрат дает возможность более точно планировать бюджет, устанавливать цены на товары и услуги, а также принимать обоснованные управленческие решения. Поэтому глубинный анализ расходов является неотъемлемой частью любой экономической оценки деятельности компании.

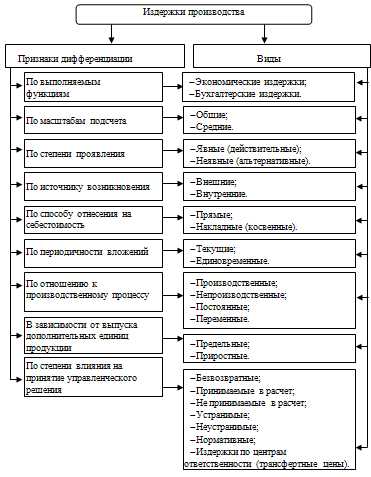

Классификация затрат в экономике

Среди основных категорий можно выделить фиксированные и переменные расходы. Первые остаются неизменными, независимо от объема выпуска. К ним можно отнести аренду помещений, заработную плату постоянного персонала и другие постоянные платежи. Переменные расходы, напротив, изменяются в зависимости от уровня производства. К ним относятся сырьё, комплектующие материалы и вспомогательные расчеты.

Также выделяют экономические и бухгалтерские расходы. Экономические затраты учитывают все возможные альтернативные варианты использования ресурсов, учитывая упущенные выгоды. Бухгалтерские расходы, в свою очередь, фиксируются в учете и представляют собой денежные издержки, связанные с текущей деятельностью компании.

Значительная роль в классификации затрат принадлежит и времени их осуществления. Так, различают текущие и капитальные расходы. Текущие относятся к повседневной деятельности, а капитальные предназначены для приобретения долгосрочных активов, таких как оборудование или здания.

Еще одним критерием классификации являются цель и назначение затрат. Затраты можно разделить на производственные и непроизводственные. Первые направляются на монтаж, обработку и реализацию المنتجات, а вторые могут включать административные, маркетинговые или исследовательские расходы.

Понимание различных классов расходов помогает лучше ориентироваться в финансовой информации, что не только значительно упрощает процесс подготовки контрольной работы, но и способствует более эффективному управлению ресурсами. Правильная интерпретация и классификация затрат являются важными для анализа и стратегического планирования в любой организации.

Постоянные и переменные издержки

Постоянные расходы

Постоянные расходы остаются неизменными вне зависимости от объема выпускаемой продукции или предоставляемых услуг. Эти расходы обеспечивают стабильность и предсказуемость в бухгалтерии.

- Арендная плата за помещение

- Заработная плата административного персонала

- Страховые взносы

- Амортизация основных средств

Независимо от уровня активности бизнеса, такие затраты требуют регулярного финансирования, что может оказать влияние на общую финансовую нагрузку.

Переменные расходы

Переменные расходы изменяются в зависимости от объема производимой продукции или предоставляемых услуг. Эти затраты являются более гибкими и могут изменяться в соответствии с объемами производства.

- Сырьё и материалы

- Оплата труда рабочего персонала

- Энергетические ресурсы

- Транспортные расходы

Хорошее управление переменными затратами может способствовать снижению общей себестоимости и увеличению прибыли. Поэтому важно внимательно отслеживать и анализировать данные расходы.

При необходимости углублённого анализа данных расходов, вы можете заказать контрольную работу у специалистов. Это поможет вам лучше понять и проанализировать различные аспекты бизнес-финансирования.

Влияние издержек на цену товаров

В зависимости от вида выпускаемой продукции и методов её создания, расходы могут варьироваться. Основные категории затрат включают: сырьё, труд, оборудование, коммунальные услуги и прочие аспекты. Колебания в этих расходах могут привести к значительным изменениям в ценах на товары.

Примером может служить ситуация с сырьевыми ресурсами. Когда цены на нефть растут, затраты на транспортировку и производство также увеличиваются, что непосредственно сказывается на конечной стоимости продукции. Аналогичная ситуация наблюдается и в отношении рабочей силы: увеличение заработной платы в конкретной отрасли ведет к повышению цен на товары, связанные с этой отраслью.

| Категория затрат | Влияние на цену |

|---|---|

| Сырьё | Рост цен на сырьё увеличивает общие затраты, что ведет к повышению конечной цены продукции. |

| Труд | Изменения в оплате труда также приводят к изменениям в ценах, так как производители увеличивают стоимость для компенсации расходов. |

| Оборудование | Инвестиции в новое оборудование могут увеличить затраты, что в свою очередь влияет на цену конечного продукта. |

| Коммунальные услуги | Рост цен на электроэнергию или воду также может отражаться на стоимости изделий. |

Таким образом, контролируя расходы, компании могут оптимизировать свои предложения. Это может стать решающим фактором в конкурентной борьбе, где низкая цена привлекает большее количество покупателей. Поэтому производители всегда стремятся находить баланс между качеством и контролем над затратами, что в конечном итоге определяет ценовую политику на рынке.

Методы оптимизации производственных расходов

Еще одним важным методом является анализ процессов. Регулярная оценка выполнения задач позволяет выявить узкие места и неэффективные операции. На основе получённых данных можно перестроить рабочие процессы, что приведет к снижению затрат времени и ресурсов. Это также способствует улучшению качества конечного продукта.

Внедрение метода бережливого производства позволяет минимизировать потери на всех этапах – от получения исходных материалов до доставки готовой продукции. Этот подход основан на постоянном стремлении к улучшению и устранению ненужных этапов, что в свою очередь снижает затраты.

Не менее значимым является оптимизация затрат на сырьё и материалы. Переговоры с поставщиками и поиск более выгодных условий могут существенно снизить общие расходы. Важно также следить за запасами и исключить излишние запасы, что поможет уменьшить затраты на хранение.

Эффективное управление персоналом также играет немаловажную роль. Обучение и мотивация сотрудников ведут к повышению их производительности и качества работы. К тому же, улучшение командного духа способствует снижению текучести кадров, что в свою очередь уменьшает расходы на найм и обучение новых работников.

Следующий значимый аспект – это планирование бюджета. Тщательное составление финансовых планов позволяет контролировать расходы и избегать непредвиденных затрат. Это особенно важно в условиях экономической нестабильности, когда каждое решение должно приниматься с умом.

Наконец, регулярный мониторинг ключевых показателей эффективности (KPI) помогает своевременно реагировать на изменения в деятельности компании. Отслеживание результатов позволяет корректировать стратегии и усиливать те аспекты, которые демонстрируют хорошую отдачу.

Работа с методами оптимизации расходов является необходимой частью управления бизнесом. Эти шаги позволяют не только сокращать затраты, но и повышать конкурентоспособность, что особенно актуально в условиях современного рынка.

Роль издержек в финансовом анализе

Контрольная работа по финансовому анализу часто акцентирует внимание на значении затрат для оценки устойчивости и эффективности бизнеса. Важность понимания расходных статей не может быть недооценена, так как они существенно влияют на прибыльность и ликвидность предприятия.

Затраты могут быть классифицированы на постоянные и переменные, что дает возможность глубже понять финансовые результаты организации. Постоянные расходы, как правило, остаются неизменными при изменении объема производства, тогда как переменные расходы колеблются в зависимости от уровня активности.

Анализ затрат позволяет выявить узкие места в деятельности компании, способствуя выявлению возможностей для оптимизации. Это может включать в себя снижение неэффективных расходов или пересмотр стратегий ценообразования, что в итоге будет способствовать повышению рентабельности.

Каждая организация должна уделять внимание управлению своими финансовыми потоками, используя данные о расходах для построения адекватной финансовой стратегии. Таким образом, контрольительные исследования, касающиеся расходов, помогают руководству принимать более обоснованные решения, а также планировать будущее развитие бизнеса.

Кроме того, точный расчет затрат необходим для анализа конкурентоспособности. Сравнение расходов с аналогичными показателями конкурентов помогает определить, в каком направлении двигаться для укрепления позиций на рынке.